2023年,中国光伏行业资历了挑战与老师。一方面是年度新增装机迫临200GW大关;另一方面是产能多余,产业链各步调压力重重。当作产业链最上游的重要步调,硅料的供应量和价钱走势深远影响着统统光伏行业,硅片、电板片、组件的行情波动都受其径直影响,以至还传导影响到终局的电站装机需求。2023 年12月21日召开的宇宙动力责任会议指出,2024年宇宙风电光伏新增装机两亿千瓦傍边。这也意味着,2024年国内光伏装机需求增速巧合率会大幅放缓皇冠球盘代理,基于此,硅料供应量和价钱走势将出现如何的变化呢?

皇冠客服飞机:@seo3687

银河博彩全网站国内光伏装机增速或彰着放缓

比较好的菠菜平台皇冠盘口是哪里的张海端

澳门银河线上博彩www.bettingkingzonehome.com2023年国内光伏装机增速大超预期

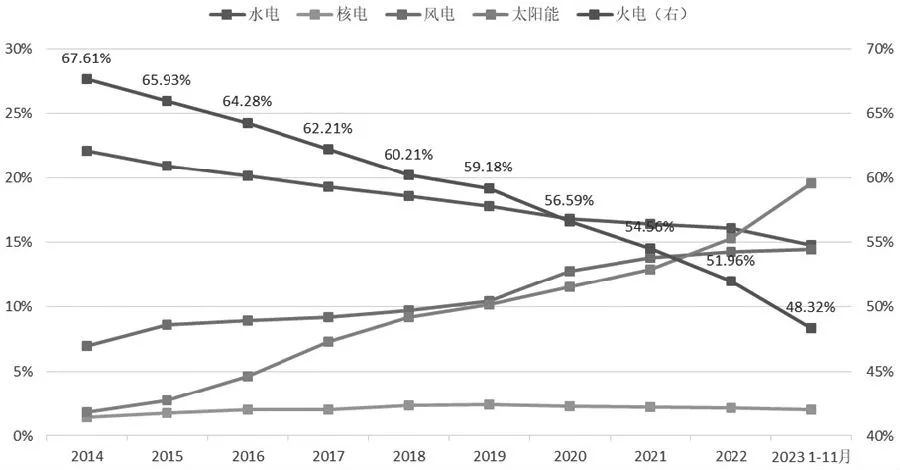

跟着行家动力转型的鼓动,新动力市集的发展可谓死灰复燃,在“双碳”主义引颈下,我国骄矜动力发展赶紧,动力结构抓续优化辗转,逐渐向绿色低碳转型。放置2023年11月底,宇宙累计发电装机容量28.5336亿千瓦,同比增长13.6%。其中,火电装机容量为13.7884亿千瓦,同比增长4.3%;水电装机容量为4.2134亿千瓦,同比增长2.7%;核电装机容量为5676万千瓦,同比增长2.2%;太阳能发电装机容量为5.5762亿千瓦,同比大幅增长49.9%,占比达到19.5%;风电装机容量为4.1283亿千瓦,同比增长17.6%,占比接近14.5%。到2023年年底骄矜统统装机容量冲破10亿千瓦,占比大幅耕种,在电力新增装机中的主体地位愈加沉着。

国度动力局数据涌现,2023年,我国可再灵活力成为保险电力供应的生力军,总装机年内贯串冲破13亿、14亿大关达到14.5亿千瓦,占宇宙发电总装机跳跃50%,历史性跳跃火电装机发电量3万亿千瓦时,约占全社会用电量的1/3,风电光伏发电量已跳跃同期城乡住户生涯用电量,占全社会用电量比重冲破15%。从头增装机量来看,2023年1—11月,我国新增发电装机量约为2.831亿千瓦,其中光伏新增比重达到57.89%,清洁动力全体新增量占到83.56%。

图为我国发电分类型装机占比(单元:%)

2023年,光伏装机增长强盛,增速大超预期,1—11蟾光伏新增装机量为1.6388亿千瓦,同比增速为149.40%,前7个月的增量已跳跃2022年全年的增量。究其原因,一是国度策略导向,有关部门屡次表态要把促进新动力和清洁动力发展放在愈加凸起的位置,光伏、风电已成为新增装机、新增发电量的主体。二是跟着光伏上游制造端产业链一体化扩产的鼓动,供应端趋向宽松以至多余,2023年以来硅料、硅片、电板片和组件价钱均快速着落。凭据机构的报价,2023年年底多晶硅的价钱较2023年年头着落了约65%,硅片价钱的降幅约45%,电板片着落55%傍边,组件降幅在44%隔邻。

表为2023年1—11月我国新增发电装机容量(单元:万千瓦)

供应恣虐以及产业链的降价让利使得更多的装机需求被开释出来,形势开发进度加速。以沙漠、戈壁、荒凉地区为重心的大型风电光伏基地缔造加速鼓动,凭据国度动力局的音讯,当今,第一批大基地形势已参加投产岑岭期,第二批大基地形势陆续开工缔造,第三批大基地形势正在加速开展前期责任,第二批、第三批已核准跳跃5000万千瓦。同期户用及工买卖用散布式光伏开发也全面鼓动。凭据中国光伏行业协会的统计,2023年前三季度我国光伏新增装机类型中,散布式的比重占到52.1%,跳跃连结式。

2026世界杯赛程中国时间2023年,中国光伏行业协会两次上调国内光伏新增装机量预期,从年头的95GW—120GW上调至120GW—140GW,再上调至160GW—180GW。关于2024年的装机预期,市集一致合计较难,当今从部分机构的预期来看,王人备增量仍保抓在高位且进一步增长,不外增速彰着放缓。

而值得扎眼的是,2023年12月21日,2024年宇宙动力责任会议在北京召开,其中2024年重心责任任务中建议,聚焦落实“双碳”主义任务,加速鼓动动力绿色低碳转型,全年宇宙风电光伏新增装机2亿千瓦傍边,核电形势建成投产4台机组,新增装机500万千瓦傍边。

也即是说国度动力局给到骄矜统统2亿千瓦傍边的新增主义,对比2023年的执行情况来看,2023年1—11月,光伏+风能的统统新增装机容量已跳跃2亿千瓦,再加上12月的新增,2023年全年统统新增量在2.3亿千瓦。2024年2亿千瓦傍边的新增主义,从王人备量上看也不算低,但同比来看增速彰着回落,以至会不足2023年的新增水平。

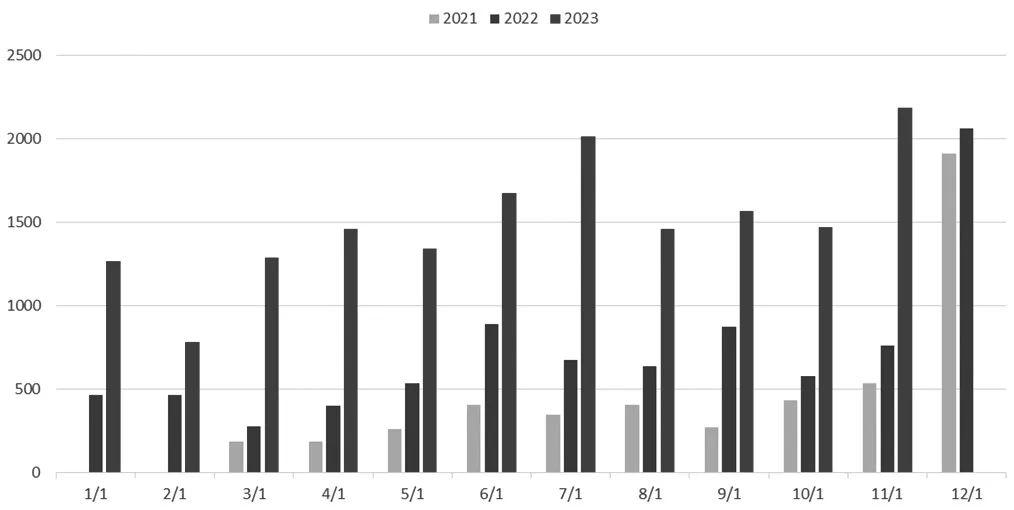

图为国内光伏月度装机增量(单元:万千瓦)

放眼行家光伏装机情况,凭据中国光伏行业协会发布的请问来看,2022年行家光伏新增装机230GW,同比增长35.3%,累计装机容量1156GW。关于2023年的行家光伏新增装机预期中国光伏行业协会亦然两次上调,最新是由305GW—350GW上调至345GW—390GW,执行可能仍要高于预期上限。凭据机构的数据,2023年行家光伏新增装机在411GW,同比增长59%。连年来中国光伏新增量占行家新增量的比重逐渐耕种,2021年占比为31%,2022年占比为37%,2023年在46%隔邻,接近一半。2024年在国内新增装机增速放缓的情况下,行家光伏新增装机增速也将放缓,当今机构关于2024年行家光伏新增装机量的中性预期为474GW,同比增长16%,与2023年59%的增速比拟,彰着大幅放缓。市集上其他部分机构的预期在450GW—510GW,增速放缓比较详情。

光伏制造步调濒临的挑战赓续加大

关于上游光伏制造步调来说,濒临的挑战可能在加大。从产能的角度看,我国光伏产业在行家占据主导作用,多晶硅、硅片、电板片和组件的产能均跳跃80%,除了供给国表里,最终居品大部分出口外洋。2023年前10个月我国光伏制造端硅料、硅片、电板、组件的产量同比增长均跳跃70%。

产能的快速延迟也使得行业供给转向多余,价钱“跌跌束缚”。2023年,产业链价钱着过期,从硅猜想组件均赓续接近资本线,以至已跌破部分小厂的资本。2023年10月以来,多家企业光伏组件开标价钱单瓦最低值跌破1元关隘,年底高资本组件厂家排产已出现减量,供给出清的前方已响。近期咱们也看到内蒙古有多晶硅小厂家公告停产,部分老产能资本压力增大,不摒除后续停产或技改的厂家进一步增多。

多晶硅比拟于工业硅来说,供给的弹性更小,多晶硅出产投资限制大,技艺含量高,参加有一定门槛,而产能一朝投放退出也较难,启停资本高,是以在亏空前期可能仍会保抓平方出产,产能出清需求一定流程。不外在利润被压缩下,企业也会戮力朝上控资本,后续原料端的价钱仍会受到压制。而龙头企业岂论从限制上照旧资本上均具有上风,将进一步挤占市集份额。通威集团2023年的半年报走漏涌现,其多晶硅出产资本已降至4万元/吨以内。大全动力2023年三季度的现款资本为4.162万元/吨,包括销售运脚等的资本为4.777万元/吨。协鑫2023年2月在徐州基地颗粒硅出产的现款资本为3.729万元/吨;2023年7月乐山协鑫颗粒硅项生疏产资本3.568万元/吨,皇冠比分已往企业间更多会是资本的博弈。另外,龙头企业也进一步朝上游布局,2024年通威集团揣度将有32万吨的工业硅产能投产,全产业链布局加速。

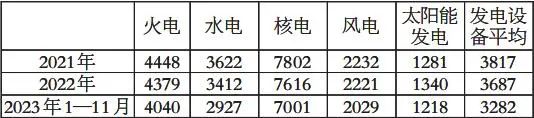

表为连年来光伏、风电新增装机量(单元:万千瓦)

2024年国内光伏新增装机量将下滑

皇冠hg86a

回到国内光伏装机上,从装机预期和执行的差距角度来看,在2022年年底召开的2023年宇宙动力责任会议上,关于2023年的骄矜缔造给到的预期主义是,到2023年风电装机限制达到4.3亿千瓦傍边,太阳能发电装机限制达到4.9亿千瓦。基于此,不错倒推出2023年风电的新增装机预期约为6400万千瓦,光伏新增装机预期约为9700万千瓦。2023年的执行情况是,风电新增当今不足预期,而光伏前11个月新增装机1.6亿千瓦,大超预期。是以最终主义和执行会有一定差距,2024年光伏的差距相对较大,是以预测难度也增多。不外国度动力局给到的2024年预期主义,亦然基于2023年执行发展情况而定的,可参考性较强。

从光伏的讹诈消纳来看,受制于天气、出力与需求不匹配、储能按捺等要素,太阳能全年的发电讹诈小时数最低,基本只占到全年总小时数的15%,也彰着低于其他发电类型。但比拟于其他可再灵活力,太阳能兼具使用抓续性和清洁性的优点,不管是在戈壁沙漠照旧城市楼宇,都不错缔造开发。新建光伏形势基本条件配储,当今配储资本较高,但为了霸占资源,终局的投建积极性仍较高。

表为发电开导累计平均讹诈小时数(单元:小时)

全体来看,揣度2024年国内光伏新增装机量仍会守护在高位,但在2023年王人备高基数下,增速彰着下滑比较详情,相应的行家光伏新增装机量的增速也会放缓。(作家单元:一德期货)

数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议。

以上内容仅供参考,据此入市风险自担

行业东谈主士:短期反弹并不料味着硅料价钱已见底

ag娱乐记者刘威魁

当作产业链最上游的重要步调,硅料供应量和价钱走势深远影响着统统光伏行业。

回归来看,2023年多晶硅的价钱波动较大。受居品库存抓续积压影响,2023年春节后多晶硅价钱再度回落,从2023年2月初的23万元/吨傍边,沿途跌至6月的6万元/吨。经过较长周期的利润下行,而后多晶硅跌幅运转收窄,并于2023年7—9月触底回升,连涨12周。参加2023年10月之后,多晶硅价钱再度下滑,当今在6万—7万元/吨的水平低位颤动。据中国有色金属工业协会硅业分会的数据,本周N型硅料成交均价为6.96万元/吨,周环比高涨2.65%。

国投安信期货分析师肖静合计,硅料价钱小幅高涨的根底原因在于N型硅料结构性供应病笃。“由于卑劣N型硅片产出比例抓续攀升,市集对N型硅料的需求赓续上升,加之春节左近,卑劣备货需求较强,市集询单量增多。同期,四川地区电价上调导致资本上升,对硅料价钱产生较强的撑抓效应。”肖静暗示,短期价钱反弹并不料味着硅料价钱已见底。现时,P型电板降本增效空间日趋殆尽,为推动光伏产业技艺升级与高质料发展,N型高效电板等先进技艺的研发推广成为光伏行业发展的主要主义。在策略导向和技艺纠正条件下,多晶硅步调技改速率较为率先,后期虽有短期价钱错配风光,但跟着N型市集供应份额的耕种,价钱将逐渐走低,以至向资本线靠拢。据了解,现时多晶硅部分出产商的N型供应占比近50%,头部N型供应占比更达70%。

“硅料价钱高涨以N型硅料为主,当今P型和N型硅料价钱走势分化,N型硅料价钱因卑劣N型组件和电板片的价钱较高,需求较好,N型硅料的价钱也较P型坚挺,两者之间的价差有扩大的趋势。但是由于硅料产能投放和爬坡的速率快于卑劣需求的增长速率,因此光伏产业链上游仍濒临多余风险。”广发期货分析师纪元菲也合计,天然硅料价钱短期有所企稳,且N型料有所反弹,但恒久来看仍将承压。同期,在N型硅料的利润驱使下,硅料出产企业倾向于出产N型料,因此已往N型料的产量增多也将按捺N型料的加价空间。

在行家新动力需求抓续攀升的大布景下,光伏产业步入高速发展阶段。经过一轮产能延迟后,我国多晶硅行业在2023年迎来了产能多余的元年。数据涌现,放置2023年年底,多晶硅产量达到147.5万吨,扫尾同比增长80%,远超卑劣硅片68%的同期增速。“现时,多晶硅市集供需失衡,部分在建形势或濒临暂停的风险。”肖静暗示,永恒来看,供应多余的风光并不一定对行业发展组成负面影响。

瞻望2024年,肖静合计,受行业竞争加重和利润缩减的影响,以及前期投资形势的抓续性,我国多晶硅产量可能陆续保抓增长态势,统统市集仍将处于产能多余的局势,但增速将大幅下滑。此外,2024年多晶硅市集竞争将参加尖锐化阶段,部分劣势企业可能濒临歇业风险。然则,在光伏装机需求环比增长的布景下,统统行业仍具备发展后劲。纪元菲也合计,2024年硅料供应多余也曾巧合率事件,但也将伴跟着结构性的枯竭。跟着卑劣N型料和电板片的需求增长,新投产产能质料较低,N型料或将出现结构性枯竭,撑抓其价钱。

值得存眷的是,当作工业硅当今最大的销耗规模,多晶硅供应的增长推动了工业硅的需求,多晶硅的价钱波动一定程度上对工业硅的价钱产生影响。谈及多晶硅产能开释导致硅料步调多余对工业硅期货价钱的影响,纪元菲合计,多晶硅是工业硅的径直卑劣需求,大都的产能投放和爬坡例必增多对工业硅的需求,有意于工业硅价钱高涨。不外,由于多晶硅多余导致价钱承压利润走低,也难以给到工业硅太好的采购价钱,压低原料采购价钱有意于降本增效,此外,若高资本企业濒临亏空,或将探求减停产,届时将对工业硅需求带来不利影响,负担工业硅价钱。

“尽管我国多晶硅市局势临供应多余的景象,但在对比有机硅、铝合金及出口的领会上,多晶硅在工业硅销耗方面仍具备详情趣的增长后劲。”肖静暗示,尽管2023年底多晶硅对工业硅参加了连结采购阶段,但近期光伏产业链的情谊趋于病笃,1月份硅片、组件步调预期排产出现彰着下滑,尽管硅料出产暂时保抓平方,但产业链各步调相互有计划,对原料采购节律也将有所影响,这种变化在工业硅期货价钱上得以体现,使得蓝本撑抓工业硅价钱的要素相较之前有所收缩。

从盘面上来看皇冠球盘代理,现时工业硅期价正处于低位颤动态势。1月18日,工业硅期货主力SI2403合约报收13270元/吨,着落1.08%。